【東京事務所】監査業界の動向~四半期報告制度の改正について

皆さん、こんにちは。

今回は第2統轄事業部のマネジャーがお届けします。

今回のテーマは【四半期報告制度の変更】です。

監査業界で最もホットなトピックを、なるべくイメージしやすいように実務の視点からお話しできればと思います。

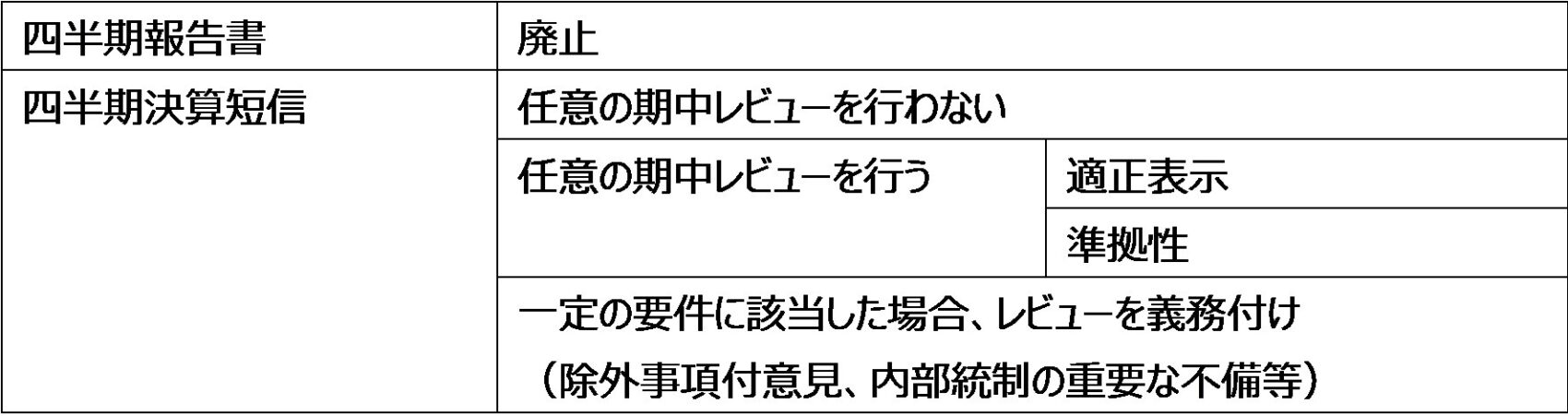

■四半期報告制度改正の概要

第1・第3四半期

四半期報告書が廃止され、四半期決算短信に一本化されました。任意の期中レビューを行うか否かは会社の判断に委ねられます。

第2四半期(半期)

基本的には従来の取扱いが継続されます。四半期決算短信は半期報告書に対する速報という位置づけであり、レビューの対象にはなりません。

■任意レビューを行わない第1・第3四半期の実務

上記の改正により、直近の四半期は任意レビューを行わない会社が多数派となりました。私が担当した会社も同様でしたが、従来と比較して以下の点に注意して手続きを行っています。

責任範囲の明確化

任意レビューを実施しない場合、監査人は四半期財務諸表の内容を検討する義務は負いません。そのため、何らかの作業を実施する場合には、「年度監査の一環として行う手続き」である必要があります。期待ギャップが生じやすい領域であることから、十分にコミュニケーションを取り、会社の理解を得ることが重要です。

重要な取引に関する会計処理の検討

重要な会計処理の検討は期を通じて行います。任意レビューを実施しない場合でも、適時に検討し会社と協議することで、年度監査の実効性を向上させることにつながります。

質問、議事録閲覧、期中財務情報の分析

一見すると従来の四半期レビューと似たような手続きですが、あくまで年度監査のリスク評価、リスク対応手続きの立案といった目的のために行います。

四半期財務諸表の作成プロセス検証

従来の開示チェックに近い手続きを行うことで、会社の四半期財務諸表作成プロセスの検証を行うことができます。仮に誤りを発見した場合には、内部統制の不備を検討することになります。

いかがでしたか。

「レビューと監査の違い」「期待ギャップ」は監査論の基礎論点ですが、実務とも密接に関わっています。入社後の業務はイメージがつかない部分も多いと思いますが、受験勉強の知識を使える場面は非常に多いので、自信をもって会計士人生をスタートしていただければと思います!

<マイページ登録>

少しでもあずさ監査法人に興味を持たれた方は、ぜひマイページ登録をお願いします。

<SNS>

あずさ監査法人のリクルート公式アカウントをご紹介します!

イベントや採用に関する情報中心に、監査法人への就職を考えている方へ役立つ情報をお届けしますので、ぜひご覧ください!