【東京事務所】IFRS第18号は面白い!?

皆さん、こんにちは!

突然ですが、とある監査部屋にて。

W「この間のテーマパーク、楽しかったですねー。」

T「いつまでも夢の国にいないで、今週はしっかり働こうね~。」

W「働いてますよ。先輩、何かカリカリ梅ですね。」

H「先週まで行ってたクライアントで、ある損失を売上原価にするか、特別損失にするかで、ずっと会社と協議していたんだって。」

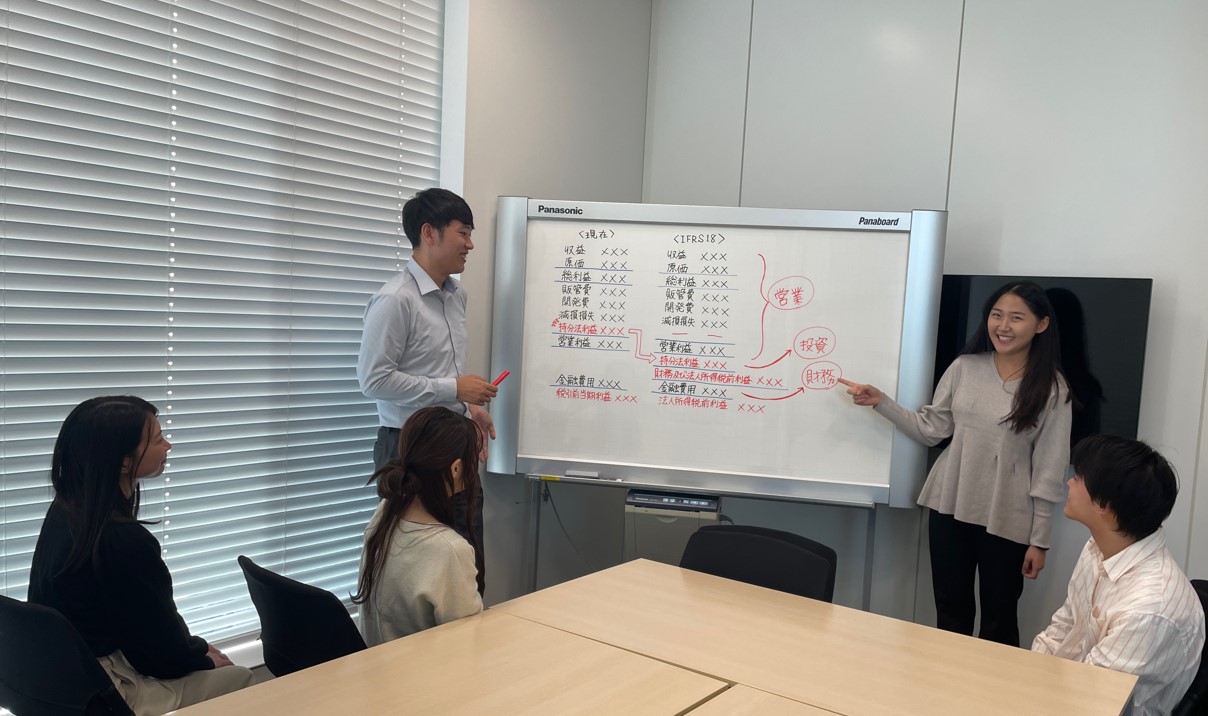

Y「日本基準だと、特別損益の区分があって、どの区分に損失を計上するかで経常利益も大きく変わってくるので、よく論点になりますよね。」

T「IFRS®会計基準だと今まではそういった論点はなかったけど、今後IFRS第18号が導入されると監査も大変になるかもね。」

K「ど、ど、どういうことですか?」

Y「IFRS第18号では、「経営者が定義した業績指標(MPM)」という概念が導入され、経営者が経営を行う上で独自の利益指標を設定して公表している場合には、それも詳細な開示が求められるようになるんだよ。」

T「そうするとIFRS会計基準でも、損益の調整項目を確認したり、毎年同じ調整がなされているかチェックしたりする必要が出てきて大変ですね。」

K「会社の考え方もしっかり理解しないといけないですね。」

W「考えただけでお腹が空いてきました。先輩、そろそろランチ行きませんか?」

新しい基準が開発されると、監査の現場でもいろいろな議論が生じますし、監査法人内でもさまざまな作業を行っています。

基準の解説記事の執筆、セミナー研修はもちろんのこと、IFRS会計基準の場合は、KPMGのクライアントが統一した運用をしてもらえるよう、基準では記載されていない実務レベルの課題をグローバルレベルで協議しています。国際ルールなので、日本の製薬メーカーのクライアントと、英国の製薬メーカーのクライアントで、同じ取引なのに異なる会計処理が行われてはいけませんからね。IFRS会計基準で新しい基準が出ると、グローバルでも活発に議論が行われ大変ですが、各国の考え方や商慣習が分かって面白い一面でもあります。グローバルで活躍したい人はぜひ一緒に働きましょう!

<マイページ登録>

少しでもあずさ監査法人に興味を持たれた方は、ぜひマイページ登録をお願いします。

<SNS>

あずさ監査法人のリクルート公式アカウントをご紹介します!

イベントや採用に関する情報中心に、監査法人への就職を考えている方へ役立つ情報をお届けしますので、ぜひご覧ください!